Оплата лицензии на "ИП УСН 2" принимается только с расчетного счёта ИП! Оплата производится по договору-оферте (в нём есть все реквизиты), счет на оплату при этом не требуется! Программа также сама умеет формировать платежку для своей оплаты с правильными реквизитами. При оплате соблюдайте рекомендации в формулировке назначения платежа и обязательно указывайте ВАШ ДЕЙСТВУЮЩИЙ E-MAIL, куда должна придти лицензия.

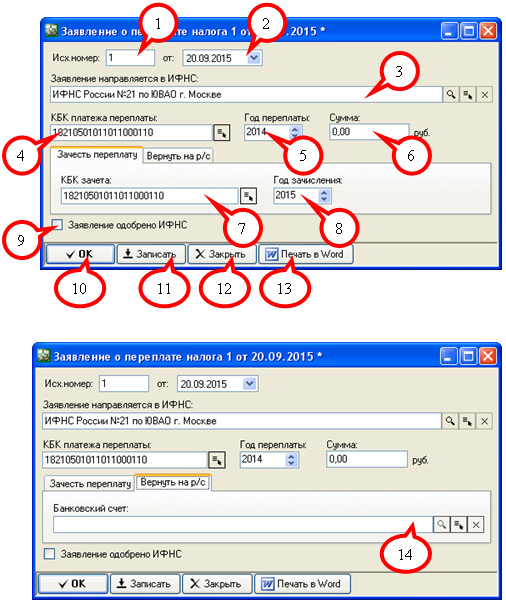

Окно «Заявление о переплате налога»

Окно «Заявление о переплате налога» является редактором соответствующего документа. В программе ИП УСН 2 данный документ важен не только тем, что через него можно создать и распечатать данное заявление, но сообщить программе ИП УСН 2 о том, что переплату налога можно включить в сумму уплаченного налога в следующем году.

По законодательству, излишне уплаченную сумму налога можно либо зачесть в следующем налоговом периоде, либо выплатить на расчетный счет. Следует отметить, что после подачи заявления о переплате налога до момента его рассмотрения может пройти несколько месяцев, поэтому предпринимателю следует быть готовым «идти до конца», прежде чем подавать данное заявление. Причем, зачет суммы в счет уплаты налога в будущем периоде происходит сразу же после рассмотрения заявления, а выплата денежных средств обратно на расчетный счет может затянуться на неопределенное время.

Здесь:

(1) – исходящий номер заявления.

(2) – дата заявления.

(3) – ссылка на налоговую инспекцию, в которую подается данное заявление.

(4) – код КБК налога, по которому произошла переплата. По умолчанию это КБК налога, уплачиваемого в связи с применением упрощенной системы налогообложения. Кнопка рядом с полем позволяет выбрать код КБК из справочника.

(5) – налоговый период (год), за который произошла переплата.

(7) – код КБК налога, в счет которого следует зачесть переплату (не заполняется, если ИП хочет вернуть деньги на расчетный счет). Кнопка рядом с полем позволяет выбрать код КБК из справочника. Программа ИП УСН 2 включает сумму переплаты в счет уплаты налога, если данный код совпадает с соответствующим кодом КБК из справочника (если заявление одобрено налоговой).

(8) – налоговый период (год), на который переносится переплата.

(9) – галочка «Заявление одобрено в ИФНС». Галочка выставляется, если заявление было одобрено в ИФНС. В этом случае программа ИП УСН 2 применяет данное заявление, как платеж в счет указанного налога.

(10) – кнопка сохраняет документ и закрывает окно.

(11) – кнопка сохраняет документ без закрытия окна.

(12) – кнопка закрывает документ без сохранения. В случае закрытия окна с несохраненными данными появляется соответствующее предупреждение.

(13) – открывает заполненное заявление для печати в MS Word.

(14) – в данном поле следует указать расчетный счет, на который требуется получить возврат излишне уплаченных денежных средств. Поле не заполняется, если пользователь желает зачесть переплату в другом налоговом периоде.

Следует отметить, что форма заявления меняется в зависимости от того зачет или возврат денежных средств выбирает пользователь.

Сайт использует Cookie для Вашего же удобства при заполнения форм. Нам Ваши cookie вообще не нужны. Они никак не обрабатываются, не собираются и хранятся исключительно в Вашем браузере.