Оплата лицензии на "ИП УСН 2" принимается только с расчетного счёта ИП! Оплата производится по договору-оферте (в нём есть все реквизиты), счет на оплату при этом не требуется! Программа также сама умеет формировать платежку для своей оплаты с правильными реквизитами. При оплате соблюдайте рекомендации в формулировке назначения платежа и обязательно указывайте ВАШ ДЕЙСТВУЮЩИЙ E-MAIL, куда должна придти лицензия.

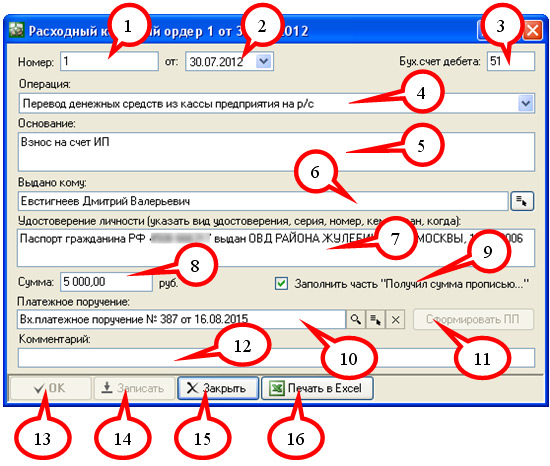

Окно «Расходный кассовый ордер»

Расходный кассовый ордер определяет документ выдачи или иного расхода наличных денежных средств из кассы предприятия. Расходный кассовый ордер создается из окна «Кассовые операции».

Здесь:

(1) – номер данного расходного кассового ордера. Согласно кассовой дисциплине должна быть обеспечена последовательная нумерация расходных кассовых ордеров, причем каждый год нумерация должна начинаться заново.

(2) – дата данного документа.

(3) – номер счета бухгалтерского учета, на дебет которого производится списание денежных средств из кассы. Несмотря на то, что при УСН у ИП нет обязанности вести бухгалтерский учет, но иногда требуется заполнение соответствующего поля расходного кассового ордера. Поэтому в данное поле автоматически подставляется счет бухгалтерского учета (как при ОСНО) в зависимости от выбранной операции. Пользователь может изменить данное поле по своему усмотрению.

(4) – выпадающий список типа операций.

(5) – текстовое поле «основание». В данном поле указываться назначение платежа.

(6) – текстовое поле, в котором указывается, кому выданы денежные средства. Допускается указание значений, типа «В банк» или фамилии конкретного физ.лица, кому выданы деньги. Для более удобного выбора физ.лица можно нажать кнопку «» рядом с данным полем.

(8) – сумма в рублях. Наличные платежи в другой валюте в России запрещены.

(9) – при установке данной галочки в бланке расходного кассового ордера автоматически заполняется поле «Получил сумма прописью…». Вообще, данное поле должно заполняться от руки получателем денежных средств, но в ряде случаев это неудобно.

(10) – в случае если тип операции «перевод денежных средств из кассы предприятия на р/с», то появляется данное поле, в котором указывается ссылка на входящее платежное поручение, согласно которому денежные средства поступили на расчетный счет (см. Управление полем со ссылкой).

(11) – кнопка создающее входящее платежное поручение для поля (10). Кнопка появляется только, если установлен тип операции «перевод денежных средств из кассы предприятия на р/с».

(12) – пользовательский комментарий к документу. Только для внутреннего использования в программе ИП УСН 2.

(13) – кнопка сохраняет документ, проводит его и закрывает окно.

(14) – кнопка сохраняет документ и проводит его, но не закрывает окно.

(15) – кнопка закрывает окно без сохранения. Если производится закрытие несохраненного документа, то формируется соответствующее сообщение.

(16) – кнопка открывает заполненный расходный кассовый ордер в Excel для его печати.

» рядом с данным полем.

» рядом с данным полем.