Оплата лицензии на "ИП УСН 2" принимается только с расчетного счёта ИП! Оплата производится по договору-оферте (в нём есть все реквизиты), счет на оплату при этом не требуется! Программа также сама умеет формировать платежку для своей оплаты с правильными реквизитами. При оплате соблюдайте рекомендации в формулировке назначения платежа и обязательно указывайте ВАШ ДЕЙСТВУЮЩИЙ E-MAIL, куда должна придти лицензия.

Окно «Журнал учета полученных и выданных счетов-фактур»

Согласно законодательству, журнал учета полученных выданных счетов-фактур следует формировать ежеквартально, если в отчетном квартале были получены и выданы счета-фактуры, даже с нулевым НДС.

Насколько важна данная формальность при УСН – сложно сказать, ведь предприниматели на УСН не являются плательщиками НДС, а стало быть они не обязаны формировать счета-фактуры. Но возможно при какой-нибудь проверке могут потребовать данный журнал.

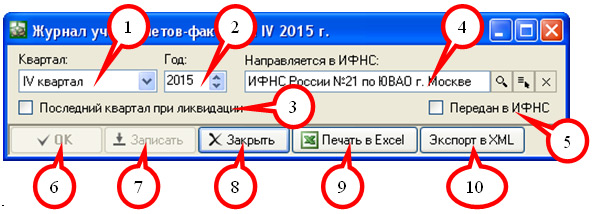

Внешний вид окна редактора журнала учета полученных и выданных счетов-фактур показан на рисунке:

Здесь:

(1) – отчетный квартал.

(2) – отчетный год.

(3) – галочка «Последний квартал при ликвидации» должна быть выставлена, если отчетный квартал был последним при ликвидации ИП.

(4) – ИФНС, в которую подается данный журнал. По умолчанию совпадает с ИФНС индивидуального предпринимателя. Однако можно выбрать иную ИФНС (см. управление полем со ссылкой). Выбирать следует только для экспорта журнала в электронном виде.

(5) – статус документа «Передан ИФНС» выставляется, если документ передается в ИФНС. Поле используется только для самоконтроля.

(6) – сохраняет документ и закрывает окно.

(7) – сохраняет документ, но не закрывает окно.

(8) – закрывает окно без сохранения. Если в окне имелись при закрытии несохраненные данные, то появляется соответствующее предупреждение.