Оплата лицензии на "ИП УСН 2" принимается только с расчетного счёта ИП! Оплата производится по договору-оферте (в нём есть все реквизиты), счет на оплату при этом не требуется! Программа также сама умеет формировать платежку для своей оплаты с правильными реквизитами. При оплате соблюдайте рекомендации в формулировке назначения платежа и обязательно указывайте ВАШ ДЕЙСТВУЮЩИЙ E-MAIL, куда должна придти лицензия.

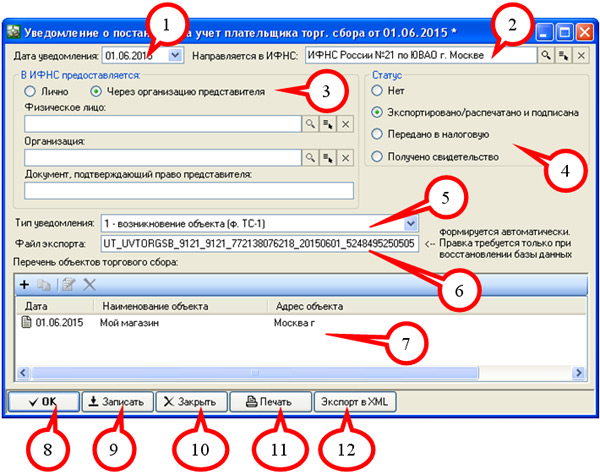

Окно «Уведомление о постановке на учет налогоплательщика торгового сбора»

Торговый сбор применяется (по состоянию на 2015 год) только Москве. Однако планировалось (или планируется) его введение в Санкт-Петербурге и Севастополе. Распространяется он на объекты розничной торговли, расположенные на территории указанных субъектов РФ. Приятно, что при УСН на сумму уплаченного торгового сбора можно уменьшить сумму налога.

Для создания документа «Уведомления о постановке на учет налогоплательщика торгового сбора» служит данное окно, внешний вид которого показан на рисунке:

Здесь:

(1) – дата составления уведомления.

(2) – ИФНС, в которую подается данное уведомление (cм. Управление полем со ссылкой). Уведомление следует подавать в ИФНС по месту нахождения торговой точки. Поэтому ИП должен сначала встать на учет в этой налоговой инспекции. При этом в списке налоговых инспекций в окне сведений об индивидуальном предпринимателе следует добавить эту налоговую инспекцию. В поле (2) следует выбрать эту налоговую инспекцию из списка.

(3) – указывается способ предоставления уведомления в ИФНС: лично (или по почте) или через представителя. В случае предоставления уведомления через представителя появляются поля с указанием физического лица представителя, организации представителя (можно не заполнять, если представитель физ.лицо), а также для указания документа, подтверждающего права представителя.

(4) – статус документа. До первой печати или экспорта поле находится в состоянии «Нет» и недоступно для изменений. Поле переход в состояние «Экспортировано/Распечатано и подписано» при экспорте или печати заявления. При этом поле становится доступным для изменений.

(5) – поле «Тип уведомления». Может принимать значения:

1 – возникновение права (форма ТС-1). Применяется при постановке на учет новой торговой точки, появившейся в собственности или арендованной ИП.

2 – изменение показателей (форма ТС-1). Применяется, если по одному или нескольким торговым точкам произошли какие-либо изменения (изменение площади помещения) или изменена ставка сбора.

3 – прекращение объекта обложения (форма ТС-1). Применяется, если одна из торговых точек прекратила существование.

Снятие с учета (форма ТС-2). Применяется, если сразу все (или одна единственная) торговые точки, зарегистрированная на имя ИП, прекратили свое существование. Например, в случае закрытия ИП или в случае изменения ИП вида деятельности.

(6) – название файла экспорта. Данное поле формируется автоматически при экспорте документа. Дело в том, что файлы экспорта уведомления о постановке на учет налогоплательщика торгового сбора устроены таким образом, что требуют ссылки на уведомление, в котором было указано предыдущее состояние показателей. Такие ссылки нужны только для подачи электронной версии уведомления. В силу того, что данное поле формируется автоматически, у пользователя нет необходимости его изменения. Однако, в случае ручного восстановления базы данных возможно в редких случаях возможность изменения данного поля может потребоваться.

В случае если значение поля (5) равно «Снятие с учета», то поле (7) скрывается с экрана.

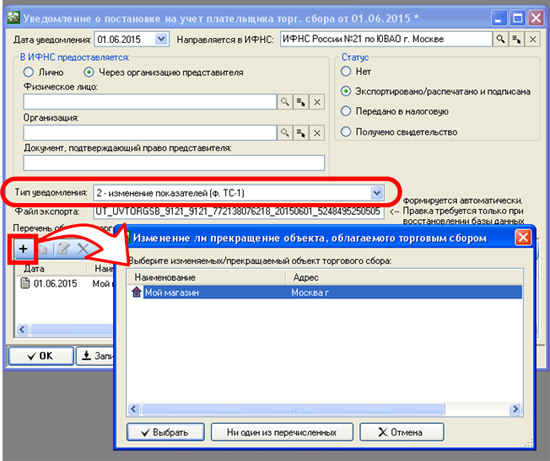

В случае если в поля (5) установлено значение с кодом 2 (изменение показателей) или 3 (прекращение объекта сбора), то при добавлении новой записи в поле (7) появляется окно с возможностью выбора объекта налогообложения:

(8) – сохраняет документ и закрывает окно.

(9) – сохраняет документ, но не закрывает окно.

(10) – закрывает окно без сохранения. В случае закрытия окна с несохраненными данными появляется соответствующее предупреждение.

(11) – печать документа через модуль печати со штрих-кодом PDF-417. При печати производится проверка наличия на компьютере установленного модуля для печати. Если модуль не установлен, программа ИП УСН 2 предлагает его установить. Модуль для печати деклараций разработан сторонней организацией ФГУП ГНИВЦ ФНС России специально для печати форм налоговой отчетности. Все вопросы по установке данного модуля для печати, а также вопросы о проблемах при его работе следует направлять его разработчику – ФГУП ГНИВЦ ФНС России. Также на сайте этой организации при желании можно скачать последнюю версию данного бесплатного приложения, но делать это не имеет особого смысла, т.к. оно есть в составе дистрибутива программы ИП УСН 2.

(12) – экспорт уведомления в электронном виде в XML-файл. Полученный в результате экспорта файл может быть передан в налоговую инспекцию индивидуальным предпринимателем лично на флешке, или передан в ИФНС через оператора ЭДО. Документ в электронном виде более охотно принимается в ИФНС, чем его печатная версия. Однако при личной подаче документа на флешке бумажная версия все же необходима для отметок о ее заверении.